年金の「繰り下げ受給」は大損する…じつはトータルだと「もらえる額」がこんなに減る

4月から年金が大きく変わりました。

まだ何も準備していない、今回の改正で何が変わるかもまったく知らないという人もいるでしょう。

目次

健康寿命を考慮しよう

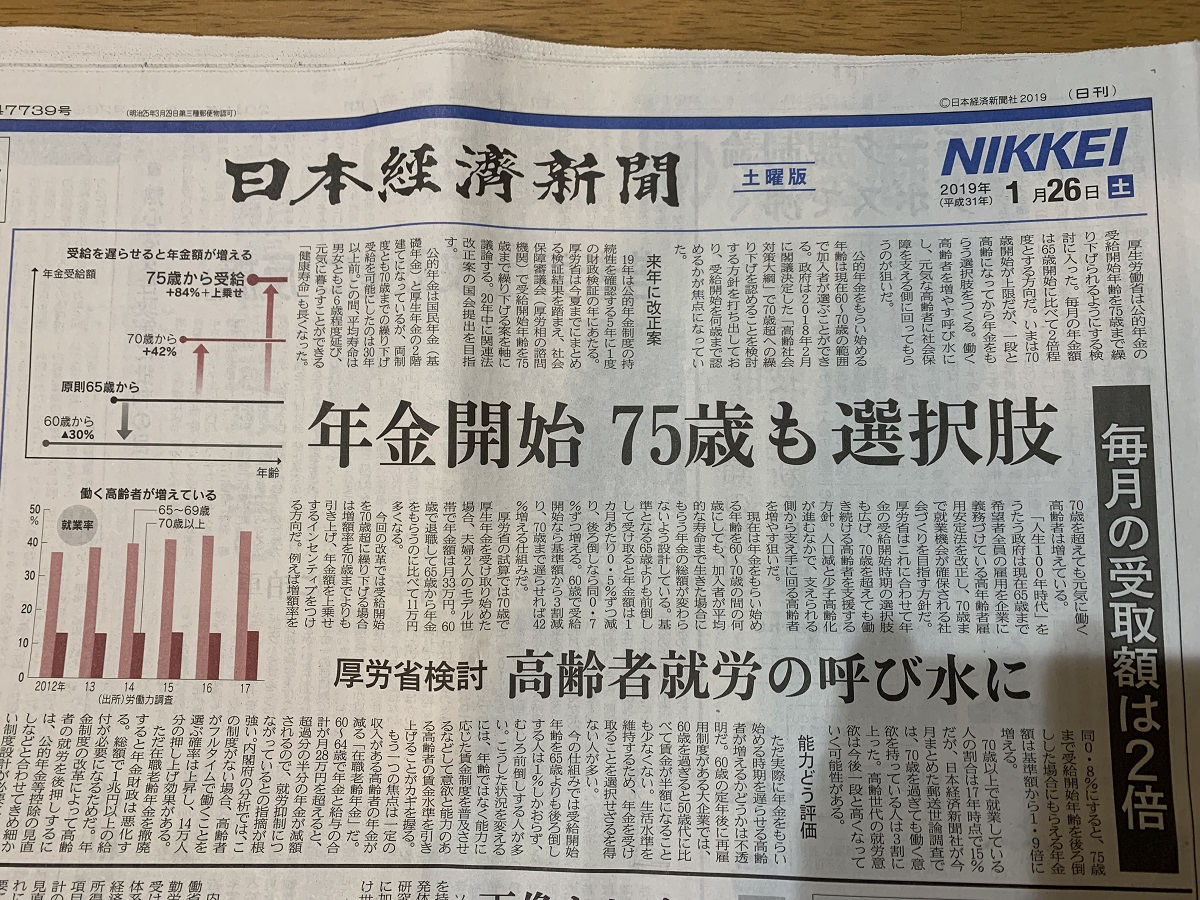

今回の改正の目玉となるのが、「繰り下げ受給」の上限年齢が現状の70歳から75歳に引き上げられることです。

従来の年金制度では上限の70歳まで繰り下げれば年金の受給額は42%増えていましたが、新しい上限の75歳までフルで繰り下げれば、なんと84%も受給額が増えるのです。

65歳からの受給で月に16万円(年額192万円)もらえる人のケースで考えてみましょう。

75歳まで繰り下げれば年額で約353万円、なんと年に約160万円も多く受給できることになります。

この差は大きいように思えます。

繰り下げればもらえる年金が大幅に増えるのか―。

実際、そう考える人も多いかもしれませんが、「錯覚」に陥ってはいけません。

経済ジャーナリストの荻原博子氏が言います。

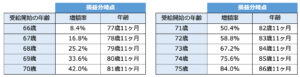

「75歳まで繰り下げた場合は、損益分岐年齢の86歳より長生きしないと、損をする計算になります。

男性の平均寿命が81・6歳であることを考えると、かなり長生きしないとトータルではマイナスになってしまう。女性でも平均寿命は87・7歳なので少しでも早死にすると損になってしまいます。さらに深く考えないといけないのは、健康寿命の問題です」

健康寿命は健康上の問題で日常生活が制限されることなく過ごせる寿命のことですが、直近の調査だと男性が72・7歳で女性が75・4歳となっています。

年金繰り下げで働くのを後押しという文言がマジで意味わかんないのよな。

— たそ (@tasogarexerion) April 4, 2022

すなわち、75歳まで繰り下げてやっと年金をもらえるという段になっても、自分の足で旅行に行ったり、美味しい食事を楽しんだりすることが、思うようにいかなくなっている人が大半なのです。

そのため、健康寿命を過ぎると当然、支出は減っていきます。

総務省の調査によると、単身世帯の月の平均消費支出は約16万円ですが、75歳以上に限ると、約14万円まで少なくなります。

年をとってから多めに年金をもらっても使うことなく人生を終える人ばかりになるのです。

「繰り下げ受給」で年金収入が増えることによる弊害もあります。

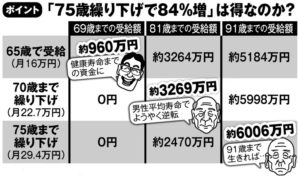

「年間所得が増えることによって、住民税、所得税、健康保険料も大幅に増えることがあるので、注意したいところです」(ファイナンシャルプランナーの深田晶恵氏)

都内在住の男性が65歳から受給した場合(月額の年金受給額を16万と仮定し、編集部で試算)、年間の所得税は9000円、住民税は2万8000円、保険料も15万6000円程度です。

4月から年金の繰り下げが75歳まで可能になりました??1ヶ月0.7%1年だと8.4%受給金額を増額出来る??つまり75歳まで繰り下げると84%増額、ここで着目したいのは健康年齢。男性72.6歳・女性75.5歳、所謂「自立した生活が出来る期間」を差します???♂?それを考えた上でご自身にとってベストを検討したいですね??

— YOSSHI(ヨッシー) (@toshika_yosshi) April 10, 2022

「繰り上げ」のほうがいい

しかし繰り下げて75歳から受給すると、年間の所得税は7万8600円、住民税は16万7000円、保険料は32万4000円もかかってしまいます。

にもかかわらず、厚労省年金局事業管理課の担当者はこう言っています。

「年金の繰り下げ受給による所得増に対する、税の控除拡大など救済的な措置はありません」

このように、「繰り下げ受給」は毎月受け取る額面の大きさは一見、魅力的に映りますが、落とし穴があるのです。

4月に年金改正されても、手を出さないほうがいいでしょう。

むしろ、これまでは減額されるので損とみなされてきた、「繰り上げ受給」の選択を一考するべきと言えます。

「繰り上げ受給」は以前は一ヵ月繰り上げるごとに0・5%の減額でしたが、今回の改正で減額率が0・4%に緩和されました。

また、今年、10月からは年金年収200万円以上は、75歳以上の医療費窓口負担が2割に引き上がります。繰り下げ万歳ではない。

— 宮本徹 (@miyamototooru) April 4, 2022

以前の0・5%の減額率だと、60歳に繰り上げて受給した場合の損益分岐年齢は「76歳」でした。

すなわち、76歳より長生きすると、「繰り上げ受給」は損だったのです。

70代半ばで損益分岐点を迎えてしまうため、よほど当座のおカネに困っている人以外は「繰り上げ」は考えづらいものがありました。

しかし今回の減額率の緩和で、60歳から「繰り上げ受給」した場合の損益分岐年齢は「80歳」となりました。

この年齢であれば、男性の平均寿命とほぼ同じであるため、十分に魅力的な選択と言えるでしょう。

早めに年金を受け取る利点はそれだけではありません。

前出の荻原氏が言います。

「現在の年金制度は物価が上がっても、それと連動して年金を増やすのではなく、年金を抑制させる『マクロ経済スライド』が採用されています。

世界情勢が不安定で物価もこの先上がっていくでしょう。しかし、上がってもマクロ経済スライドで年金の受給額は物価高に追いつかず、実質的にもらえる年金は少なくなる。今後のことを考えればより早めに年金を受け取るようにしておいたほうがいいかもしれません」

自分自身の最適な「もらい方」を見つけて年金改正をうまく乗り切りましょう。

「年金制度改正」

繰り下げ受給の上限が75歳に延長になったけど、

いくら人生100年時代とはいえ何時死ぬのか分からんのに貰える年齢になれば直ぐに貰った方がいいと思うけどな。— いちむじん (@k_72_27) April 4, 2022

ネットの声

「まず65歳支給開始・支給率(所得代替率)が維持出来ている前提の話ばかりなのが違和感でしかありません。支給金額(所得代替率)は今後下がると政府も算出しています。本当はすぐにでも現在の62%から51%に下げないとマズいのに年配の投票欲しさの政治家達は動こうとしません。政府の算出では20~30年後、最悪の場合の所得代替率が37%まで落ちると出されています。なので頑張って繰り下げ支給にして支給率を上げても元々の支給率が下がっているので意味は無しになる可能性が高くなります。「貰えるものは先に貰っておいた方が総合的に特」なんて事になる可能性もあります。」

「繰り下げが出来る人は65歳以降も高い収入がある人ですが、収入があって厚生年金を払っていると繰り下げしても65歳以降の年収が高い分厚生年金部分は繰り下げ効果が無くなってしまいます。基礎年金部分は繰り下げ効果がありますが。

この記事で説明している税金が多く徴収されてしまう問題もありますが、その前に65歳から貰える年金だけでは生活が厳しいので働く、その年収が高く厚生年金に65歳以降も加入していると繰り下げ効果が無い。という厳しい実情があるので、繰り下げをしている人はほとんどいないのです。

繰り下げして良い人は、65歳以降の収入はゼロだが、配偶者など家族の収入は高いのでそのお金で生活出来るという人です。妻の厚生年金は繰り下げ効果があると思います。」

「「年間所得が増えることによって、住民税、所得税、健康保険料も大幅に増えることがあるので、注意したいところです」

これに尽きる。よく繰り下げ受給で年金が増えるとの記事やTV番組は見かけるが、重要なのは税や社会保険料を支払った後の残額。特に企業年金や確定拠出年金で総額が多いと、かなりの影響がある。」