メリットばかり強調されがちな「年金繰り下げ受給」に潜む、大きな落とし穴

2022年は「年金制度」が大きく変わる年となります。

働きながら年金を受け取る際の「在職老齢年金」「在職適時改定」などの新ルールとともに注目されるのが、受給開始を遅らせて年金額を増やす「繰り下げ受給」の選択幅が75歳まで拡大するという制度変更です。

老後資金の柱となる年金を増やせる新たな選択肢というわけですが、そこには思わぬリスクがあると懸念する声もあるのです。

目次

働く60代には朗報

来年4月からスタートする新しい制度としては、60~64歳で厚生年金に加入して働きながら年金(特別支給の老齢厚生年金)を受け取る人の「在職老齢年金」のルール変更があります。

これまでは「給料+年金」が28万円を超えると年金の一部(オーバーした分の半額)がカットされていましたが、47万円を超えるまでは年金が支給停止されなくなります。

特別支給の老齢厚生年金を受け取れる世代は限られていますが、「働く60代」とって朗報といえる改正でしょう。

何度も言うけど、来年から『公的年金制度』が大きくが変わることを知らない人が多すぎる。「繰り下げ受給は70→75才までに」「繰上げると月0.5%→0.4%に減額率が下がる」つまり、?75才まで繰り下げて84%増えた年金を生涯もらいつづける ?60才に繰上げて24%減の年金をもらうか。詳しい金額は固定ツイ.

— ためるん┃節約×資産運用×副業する主婦 (@tamerunnn) December 23, 2021

75歳からの繰り下げ受給も

それと同時に年金の「繰り上げ受給」「繰り下げ受給」についても2022年4月からルール変更があります。

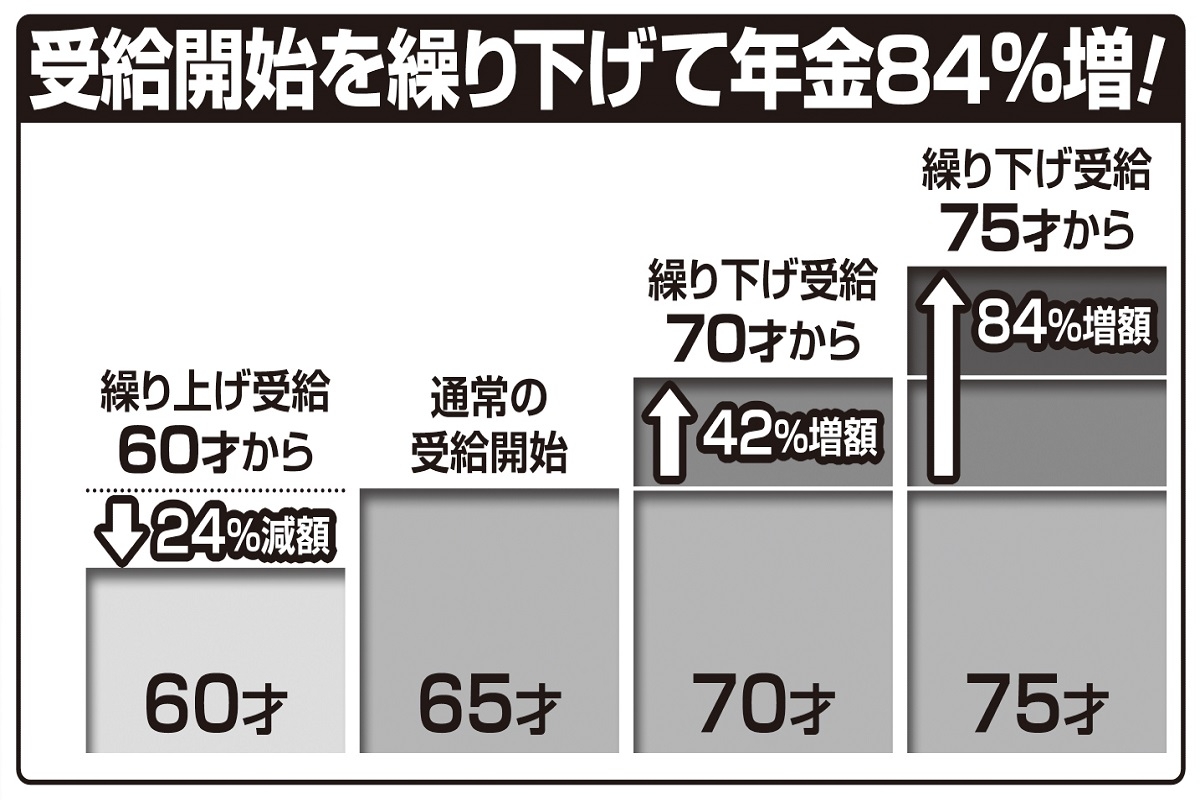

年金が減額される代わりに65歳よりも早く受け取れるのが繰り上げ受給で、反対に65歳よりも遅く受け取ることで年金額が増やせるのが繰り下げ受給です。

現行制度では、繰り上げ受給は最大60歳までで5年繰り上げると年金額は30%減(1か月あたり0.5%減)となり、繰り下げ受給は最大70歳までで5年繰り下げると年金額は42%増(1か月あたり0.7%増)となっていました。

それが2022年4月からは、繰り上げ受給が1か月あたり0.4%の減額に変わり、受給開始を5年早めても24%の減額で済むようになります。

そしてインパクトが大きいのが繰り下げ受給開始年齢の変更で、最大75歳まで受給開始を遅らせられるようになります。

65歳から10年繰り下げた場合、年金額は84%増となるため、「年金倍増」が可能になる新ルールとして話題です。

そうした制度変更を控え、「繰り下げで年金を増やすメリット」を強調する報道も多いのですが、その一方で懸念点もあります。

ベテラン社労士はこう言っています。

「そもそも、年金を75歳まで受け取らずに暮らせるのは生活に相当の余裕がある人で、現実味は薄い。また、84%増というのはあくまで『額面』の話で、年金収入が多くなれば天引きされる税・保険料も増えるので、手取りはそこまで増えません。可能な限り繰り下げするのがよいという論調には首を傾げたくなる」

「妻の分だけ年金繰り下げ」はいいアイデアだと思います。当面夫の分で生活を成り立たせ、妻の年金をできるだけ繰り下げれば、長寿リスクに対応しやすくなります。女性の方が長生きですからね。いろんなアイデアを試すのにライフプランは最適。来年に向けて、やってみることをお勧めします。

— 林 健太郎@現役FPが最短FIREを伝授(保険売りません) (@kenhfp) December 19, 2021

住民税がかかる場合も

また、繰り下げには“デメリット”がないわけではありません。

年金受給額が増えることで、「住民税非課税世帯」ではなくなるケースがあるからです。

東京23区など大都市部においては、65歳以上で扶養家族が専業主婦の妻1人の場合、夫の年金収入が211万円未満であれば住民税非課税となります。

「住民税非課税世帯になると、各種保険料が安くなったり、高額療養費の自己負担限度額が低くなったりする恩恵がある。東京都では70歳以上で住民税非課税だとシルバーパスの費用負担が安くなります。今回、政府が新型コロナウイルス対策で『10万円給付』を打ち出していますが、これも対象になるのは住民税非課税世帯です。

しかし、ギリギリの水準で住民税非課税のはずだった人が、繰り下げ受給で年金額を増やした結果、住民税が課税されることになり、各種の恩恵を受けられなくなるリスクがあるのです」(前出・ベテラン社労士)

一度増やした年金額を減らすことは基本的に不可能。

繰り下げ推奨の論調が多いなか、立ち止まって考えてみてもいいでしょう。

所得多い75歳以上の医療費が2割負担になるようですが、それでは、なおさら年金の繰り下げはしないほうが良いじゃないですかね

— ブルーアースフレンズ/アオジ (@aojifp2020) December 23, 2021

ネットの声

「年金は元気なうちにとっとと受け取った方がいいよ。若い時から高齢者を養うためにものすごい金額を払わされて、現役世代が将来年金を受け取る時には受給時期は遅くなるわ額は下がるわで、詐欺に等しい。身体が動かなくなりベッドに寝ながら年金を受け取っても何もならない。少しでも若い時に受け取って、有意義なお金の使い方をしたい。ベッドに寝ている時にはお金も使わないんだから。」

「働く事で鋭気を養うのも生き方だろうが労働人生から足を洗い年金即ち自分で自分に投資した金で自由に生きても鋭気は養えるよ。現役=労働する事ではない。人生を楽しむ事だ。国民の三代義務を果たした人は余暇を楽しむべきだ。」

「老齢年金というのは、自分の寿命を賭けの対象とした一種のギャンブルなのです。ギリギリまでもらわずに引っ張って最も割増率の高いところでもらっても、受給開始1か月でなくなるかもしれません。受給開始年齢までに亡くなってしまえば、保険料を払うだけ払って1円も受け取れませんし。(妻がいれば遺族年金という形にはなりますけど)」