繰上げ受給したほうが「オトク」は大間違い!「年金が減る」以外のデメリットも知っておこう

厚生労働省の発表によれば、2020年の日本人の平均寿命は男性が81.64歳、女性が87.74歳であり、女性の多くは「おひとり様」になる可能性が高いと言えるのかもしれません。

しかし老後を支える柱の一つ「年金」の額を考えれば、男性より少ないケースが見られ、女性ほど老後資金は不足しがちとも言えます。

その意味で、ファイナンシャルプランナー・長尾義弘さんは「21年春の年金制度改正を経たのちの繰下げ受給、繰上げ受給それぞれのメリット・デメリットを知っておくことはとても重要」と言います。

目次

繰下げ受給のデメリットを教えて

2022年4月に年金制度改正が行われ、それまで70歳だった老齢基礎年金(国民年金)の「繰り下げ受給開始年齢」が75歳まで延長に。

65歳に達した日の後に受給権を取得した場合でも、繰下げ上限が5年から10年へと引き上げられました。

この改正により、年金の受け取りを遅らせたい人は、66歳から75歳までの間、1か月単位で遅らせることが可能に。

1か月繰り下げると0.7%の増額となります。

つまり、70歳まで繰り下げると42%の増額、75歳まで繰り下げれば84%増額する計算に。

一方、年金を早くもらうのを繰上げ受給といい、60歳から64歳11ヶ月の間に繰り上げて受け取ることができます。

こちらは1か月早めるごとに0.4%の減額になり、60歳まで繰り下げると24%の減額になります。

こうした状況で「繰下げ受給って本当に得なの?」という質問を頂くことが増えました。

たしかに最初のうちは年金を受け取らないため損になります。

しかし、受給がはじまれば、増額された年金を受け取ることができます。

これがずっと続くのですから、長い目で見れば得をするのです。

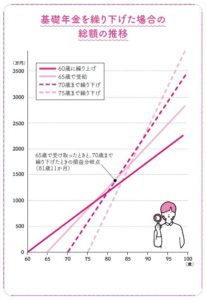

損益分岐点は11年11か月。70歳まで繰り下げると、81歳11か月以降は得になります。

(基礎年金を繰り下げた場合、総額はどう推移するか(図:『私の老後 私の年金 このままで大丈夫なの 教えてください。』より))

最大のデメリットは、早くに亡くなってしまった場合、払った分をもらえないということ。

たとえば、70歳まで繰り下げて71歳で死亡したら損をします。

こればかりはわかりませんが、84.74歳という女性の平均寿命を考えると得する可能性は高いでしょう。

もっとも、亡くなった人にお金は必要ありませんから、それほどデメリットではないかもしれません。

それに、繰下げ受給をしている途中で死亡したら、「未支給年金」として遺族が受け取れます。

その場合は生命保険と同じように「みなし相続財産」になるので、相続税の優遇制度が使えます。

【10年繰下げで84%増】

原則65歳から受給できる公的年金。

受給開始年齢を遅らせる事で受給額をアップできるのですが、これまで最大70歳からの繰下げ受給だったのが、75歳まで繰下げできるようになりました。

受給開始年齢を10年遅らせた場合、91歳辺りまで生きれば、受給総額上、有利になります??

— あんにゅい??社労士受験生 (@ennuiblog2018) April 10, 2022

繰下げ受給をすると、税金が増える?

繰下げ受給をすると年金の受給額は増えます。

70歳まで繰り下げたときには42%の増額になります。すると、税金や社会保険料も上がります。

ただし、これは受給額が多い人です。

たとえば、年金額が200万円の人は、たしかに税金や社会保険料が増えます。そのため、損益分岐点が約12年より後にズレます。

それぞれの条件によって異なりますが、14~15年くらいになるかもしれません。

そうはいっても、増えた分より多くを取られることはないのです。

一方、もともと受給額が少ない人、たとえば70万円くらいの人は、年金が増えてもさほど大きな影響は出ません。

繰下げ受給の目的は、老後の暮らしを楽にするために少しでも年金を増やすことです。

考えてみてください。

お給料が上がれば、税金だって増えています。

でも、「税金が気になるから昇給はやめて」と頼む会社員はいませんよね。

それと同じ。

「税金が上がるから、繰下げ受給は損」とはいえないのです。

4月から「公的年金の改正」

主な改正点

●受給額0.4%減

●75歳まで年金受給繰下げ可能

(繰下げると月額0.7%受給額増)

●年金と賃金の合算で「47万円」までは満額受給可能つまり年金は減ります。

だから年金を繰下げるか、65歳以降も継続して働きましょう?と言うことでしょうか??

— 独立型FP ツヨシのお金のはなし (@tjskg079) April 1, 2022

退職金を運用するより、繰下げ受給のほうが得?

退職金を運用しようと考える人もいますが、じつは年金を繰り下げるほうがお得です。

初心者がいきなり運用を始めるのは非常に危険です。

銀行などに相談しても有利でない商品を勧められ、大切な老後資金を減らす結果になりかねません。

3%、4%で増えていけば、運用としては成功といえます。

とはいうものの、増えるときもあれば減るときもあり、必ずしもうまくいくとは限らないのです。

しかし、繰下げ受給は確実に年8.4%の増額になります。

年金は金融商品ではありませんが、「運用」という意味ではとても有利です。

また、ある程度インフレにも対応しています。

そこで、大胆な方法を提案したいと思います。

繰下げ受給をする間、退職金は生活費として使ってしまうのです。

退職金を使うことに抵抗があるかもしれませんが、これは「資産を年金に移し替える」という発想です。

不慣れな運用に手を出すより、ずっと安全でお得になります。

65歳は年金受給開始、70歳は最大限繰下げ受給を行える年齢、60歳は最大限繰上げ受給を行える年齢。年金を受け取るタイミングで老後の生活に入り現役時代に貯めた老後資金を使い始める。

老後は、年金だけでは赤字の可能性が高いので現役時代に老後資金を貯め、老後について堅実に考える必要がある。— たまたん (@tamatan_blog) March 7, 2022

繰上げ受給は早くから年金をもらえるけれど

繰下げ受給とは反対に、60歳から65歳未満の間に年金を受け取ることもできます。

こちらは「繰上げ受給」といいます。

60歳から受け取ることが可能なら、早くもらったほうが得?

いいえ、世の中そんなに甘くはありません。

繰上げ受給の場合、1か月早めるごとに、年金は0.4%ずつ減額されます。

最大の60歳まで繰り上げると、24%の減額になります。

こうして減らされた金額が一生続くわけです。

60歳まで繰り上げた人と、65歳で受給を開始した人を比べてみましょう。

先に年金を受け取りはじめるため、はじめのうちは繰上げ受給のほうが得になります。

しかし、81歳の時点で65歳スタートの人に抜かれます。

あとはどんどん差が広がっていくばかりです。

長生きが当たり前の時代に、年金額が減ってしまうのは困ります。

できる限り、選ばないようにしましょう。

【年金の繰下げ受給がお得】

年金の繰下げ受給をすると、最大5年で42%受給額を増やすことができます。

82歳まで生きる人は、年金受給を70歳まで5年間繰下げるとお得です。

65歳になった人の平均余命は、男性84.7歳、女性89.5歳です。

なので、ほとんどの人は70歳まで繰下げた方がお得です。 pic.twitter.com/15edXz1Z9f— たけし@資産運用・投資ブロガー (@take4am) February 20, 2021

年金が減る以外にも、繰上げ受給はデメリットがいっぱい

繰上げ受給には、ほかにも不利な点があります。

まず、一度、年金を受給したら途中で変更がききません。

その金額でずっと続けていくしかないのです。

また「遺族年金」との併用はできず、自分の年金か遺族年金のどちらか一方を選択します。

通常は遺族年金のほうが金額も大きいので、こちらを選びます。

65歳からは両方とも受け取りが可能になりますが、繰上げ受給で減額された金額が支給されます。

さらに、「障害年金」も受け取れなくなります。

大ケガをしたり、がんなどの病気になって重い障害が残った場合、要件に該当すれば障害年金が出ます。

しかし、繰上げ受給をしている人は、この要件を満たしていても障害年金をもらえなくなってしまうので注意してください。

つまり、繰上げ受給はデメリットのほうが大きいといえます。

どうしても生活が立ちゆかなくなったときの最後の手段と考えてください。

4月から年金受給の繰下げが75歳まで出来る様になりますね??

75歳まで繰り下げると貰える額は、一月あたり84%増だそうです??ただし計算すると、繰り下げた場合の損益分岐点は91歳??

いくら健康寿命が伸びてるとはいえどうなの…— けんた@paypay経済圏??楽天経済圏でせどりと投資とマネリテ (@kenta_literacy) March 31, 2022

ネットの声

「将来来に年金額が減額になることは計算に入っているのでしょうか。減額されても繰り下げ分は元の金額が保証されるのでしょうか。とても気になります。

今でさえヤバいと言われているのに、負担の担い手がさらに減少する将来、繰り下げした人たちが受給を始めたら制度は成り立つのでしょうか。破綻を先送りしているようにしか見えないのですが。」「この手の記事で無視されがちなのが税金、社会保障費などの問題。この記事に記載の損益分岐点は額面ベースで上記は考慮されていない。受給額が増えると税金や保険料などの負担も増えるので、手取りベースだと損益分岐点は十数年後(この数字は年金収入の額で前後する)。」

「平均寿命が伸びているので、繰り上げは避けたほうがいい。働けるなら繰り下げも検討したほうがいい。特にこのところ物価高で(それがなくても)、将来的に実質的に年金価値が下がる可能性もあり、それに備えるためにも繰り下げは検討するに値する。」

75歳まで年金受給の繰下げが出来る様になったわけですが、損益分岐点を見た時に例えば86歳まで生きたと設定すると、実は70歳前後で請求するのが有利だったりします。

ずっと右肩上がりで数字が伸びる想像してる人は注意してくださいね。実は損するかもしれません。— 菅波先生@労務のDX化を推進 (@maikosuganami) April 21, 2022

私の老後 私の年金 このままで大丈夫なの? 教えてください。 長尾義弘 (著) 河出書房新社 (2022/4/21) 1,672円

平均寿命どおりに生きれば、女性は最後は必ず「おひとり様」に!

男性より少なくなりがちな女性のケースごとの年金額を算出し、投資などに頼らずに「公的年金」を増やす方法を伝授。

「けっきょく、私は年金をいくらもらえるの?」

「年金なんて当てにならないんじゃない?」

「夫がいるから、老後も安心でしょ?」

……じつは、女性ほど老後資金は不足しがち。

では、どうすればいいの?

答えは本書にあります!

年齢・状況・月収別で

「今のままで、もらえる年金額」と

「賢く増やした年金額」を完全シミュレーション

- 30代共働き夫婦…定年後も働き、年金を70歳からもらおう!

- 30代独身/派遣…キャリアアップで年金も月3万円増額する!

- 40代シングルマザー…イデコ&NISAのW積み立てで安心!

- 40代自営業…国民年金基金のフル活用で赤字から脱出!

- 50代専業主婦…遺族年金の不足は基礎年金の繰下げ受給でカバー!

――老後資金の心配が消えて、増やす方法もわかる!!

【もくじ】

プロローグ 私の老後を安心して過ごすためには

Part1 14のケース別 私の年金シミュレーション

Part2 老後のお金は増やせる! 年金の活用法

Part3 損をしない年金の受け取り方

Part4 フリーランス、自営業の不安を解消

Part5 まだ遅くない! じぶん年金の賢い貯め方

【6F・暮らしの常識】

『私の老後 私の年金 このままで大丈夫なの? 教えてください。』が入荷しています。男性より少なくなりがちな女性のケースごとの年金額を算出し、投資などに頼らず「公的年金」を増やす方法を伝授。図解でわかりやすい!#老後 #年金 pic.twitter.com/lQej22ojhO

— HMV&BOOKS SHIBUYA (@HmvBooksShibuya) April 23, 2022

著者について

長尾義弘(ながお・よしひろ)

ファイナンシャルプランナー。徳島県生まれ。大学卒業後、いくつかの出版社勤務を経て1997年に「NEO企画」を設立。著書には『かんたん! 書き込み式保険払いすぎ見直しBOOK』ほか多数。

公私共に仲良良しの長尾義弘さんの新刊「私の老後 私の年金 このままで大丈夫なの?教えてください。(河出書房新社)」のご紹介です!

老後心配という女性は多いと思いますが、こちらの新刊を読んでいただければ、具体的な対策がわかります!ぜひ、読んでみてくださいね! pic.twitter.com/LnhsefmKti— 高山一恵@お金の専門家/ファイナンシャルプランナー (@takayamakazue) April 21, 2022

ネットの声

「「平均寿命どおりに生きれば、女性は最後は必ず『おひとり様』になります。」と述べて、 男性より少なくなりがちな女性のケースごとの年金額を算出し、投資などに頼らずに「公的年金」を増やす方法を伝授している本です。

30代の共働き夫婦、シングル正社員、派遣社員、フリーランスのほか、40代シングルマザーほか5ケース、50代女性の3ケース、60代女性2ケースなど計14ケースの女性について現状の年金額シミュレーションと対策後の年金額シミュレーションを掲載していて、自分に近いケースを見れば自らの対策を考えることができます。

老後のお金に不安がある女性にはぜひお薦めしたい本です。」

「ロスジェネ世代をふくめ女性が受取ことのできる年金額は、男性とくらべ相対的に少ない。

本書は、年金額を増やすための方法が鏤められています。」「良い本だと思います。

貯蓄の事について解りやすく基本的な事を説明していると思います。

お金を効率良く増やす手段としてどのような方法があるかを知るための始めに読む本ですね。」

|

|