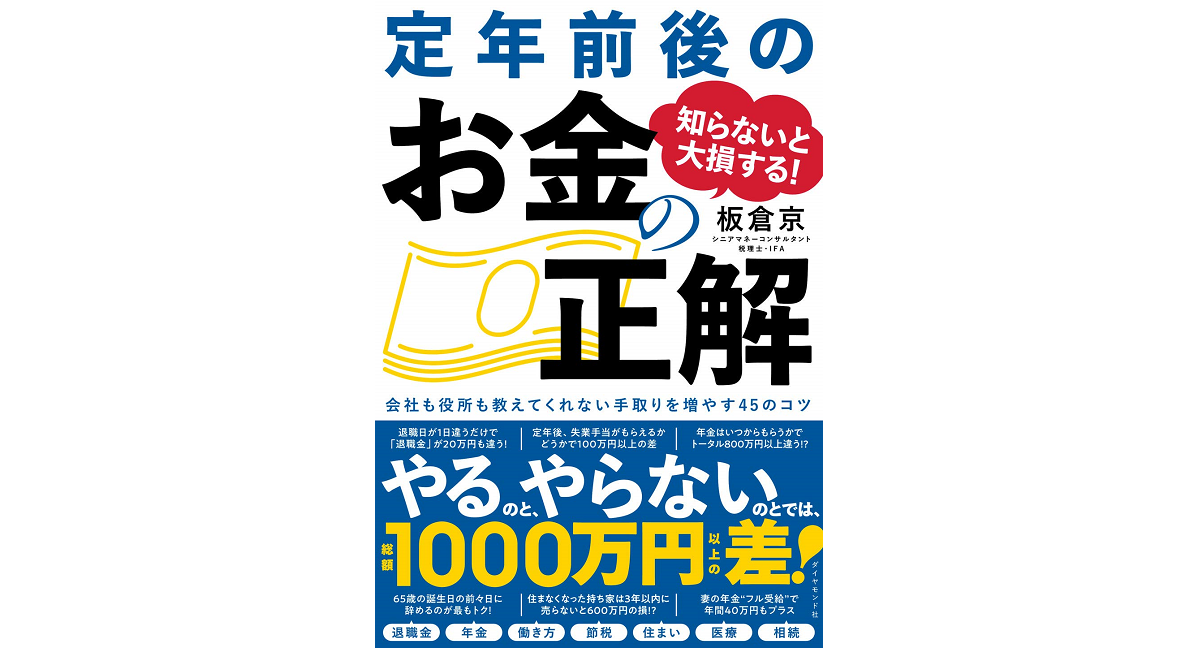

会社も役所も教えてくれない 手取りを増やす45のコツ

この本を読むか、読まないかで、あなたの手取りは1000万円も変わる可能性がある!

定年前後の決断で、陥りやすい「落とし穴」や、トクする「ポイント」だけを、分かりやすく解説

サラリーマンとして「お金」や「働き方」のことは、会社任せにしてきた人も、必要に迫られて自分で考えざるを得なくなるのが、定年前後の50代~60代の時期です。

いつ会社を辞めるのがいいのかに始まり、退職金の受け取り方、その後の働き方、年金のもらい方、社会保険の選択、持ち家をどうするのかなど、大小の様々な決断に迫られますが、税金や社会保険の仕組みを知らないばかりに、大きな損をしている人は、後を絶ちません。

また、会社や役所も、通り一辺倒のことは教えてくれても、どう判断するのがあなたにとって、最も金銭的に”トクになる=手取りが多くなる”のか、は教えてくれません。

シニア世代のクライアントを多く持ち、実際の定年前後世代のリアルな実情を見てきた税理士である著者が、多くの人が知らない「落とし穴」やトクする「裏ワザ」にしぼって、ここさえ気を付ければOKという判断のポイントをお伝えします。

知っているのと知らないのとでは大違い!

この本を読むだけで、人生の手取り収入が1000万円以上UPするかもしれません!

第1章 「退職金」の手取りを最大化!

●退職金は、定年間際からでも「手取り」を増やせる!

01「割増退職金で早期退職をしていいか」?は、こう考える!

02 退職日が1日違うだけで、退職金の手取りが約20万円も違う!?

03 退職金のもらい方「一時金」か「年金型」か、どっちがおトク?

04 退職金と確定拠出型年金を同時にもらうと30万円の損!?

05 退職翌年の「確定申告」で数十万円以上の税金が戻る?

06 ノーリスクで金利1000倍も! 「退職金専用定期」がおすすめ

07 退職金を減らす可能性が高い「やってはいけない投資」

第2章 「年金」で絶対損しない!

●年金は「申請しないともらえない」

08 50代前半の「ねんきん定期便」の年金見込み額はあてにならない!?

09 「年金は何歳からもらうのがトクなのか」?の考え方

10 「繰り上げ」がおすすめなのはこんな人!

11 妻の年金〝フル受給?で年間約40万円もプラスになる

12 iDeCoは節税効果と運用益のダブルでおトク!

第3章 働き損にならない「働き方」

●60歳以降は「給与が高い=手取りも高い」ではない

13 定年退職で失業手当をもらえる場合、もらえない場合

14 「公共職業訓練」を受けるとさらに100万円近くもらえる!?

15 60歳以降は、働きすぎると「手取り」が減ることが!

16 65歳の誕生日の前々日に辞めるのが最もトクする!

17 給料の一部を退職金に回し、手取りを増やす裏ワザ

18 いくら稼いでも、年金をカットされない方法がある

第4章 「独立」するなら徹底節税!

● 定年後の起業を成功させるコツ

19 「個人事業主」はたとえ儲からなくてもメリットが大きいこれだけの理由

20 個人事業主なら「青色申告」にするだけで最大36万円の節税!

21 事業をするなら、定年前から経費の領収書は絶対に取っておく!

22 儲からないうちは会社員妻(夫)の「扶養」に入るのがベスト!

23 会社を作るなら年収1000万円を超えた年の2年後がいい

24 「小規模企業共済」に入れば、年間25万円程度節税になる

第5章 「住まい」のお金を最小化

●「どこに住むか」は老後の支出を決める最大の要素

25 住宅ローンは、退職金で「一括返済」すべきか、すべきでないか?

26 リフォームか、住み替えか<? br> 損得を正しく判断する方法

27 探せば見つかる! 100万円単位で住宅補助費用が出る自治体

28 自宅は住まなくなって3年以内に売ると、最大600万円のトク

29 リバースモーゲージは、そんなに〝おいしい?話ではない

30 「終の棲家」は要支援・要介護になってから考えるのでは遅い

第6章 「病気」と「介護」に万全の備えを

●「寿命」は長いが「健康寿命」は、意外に短い!

31 退職1年目は「健保」の「任意継続」2年目は「国保」切り替えが有利?

32 「高額療養費制度」は、使い方のコツを知らないと大きく損をする!

33 「高額療養費制度」の穴をカバー! 入っておくべき医療保険

34 「医療費控除」の〝グレーゾーン?で賢く税金を取り戻す!

35 400万円超えのガン先進治療で約60万円もトクする方法

36 家族の「世帯分離」で、介護保険サービスの自己負担額が年30万円も違う!?

37 わかりにくい「保険の見直し」。チェックポイントはここだけでOK!

第7章 「遺産相続」は最大の落とし穴

●親からの遺産は、退職金と並ぶ老後の二大収入

38もめる相続は一番の損! 対策は、親が元気なうちから

39「生前贈与」の非課税枠を使うだけで、毎年最大約60万円も節税!

40妻の「へそくり」には、意外な相続税の落とし穴が!

41株が暴落したら、「生前贈与」のチャンス到来!

42遺産を生命保険でもらうと数百万円のトク!

43親と同居すると、数百万?数千万円もの税金圧縮効果!

44古い親の家は、令和5年までに売らないと600万円の損!?

45「家族信託」で、親が元気なうちから財産を守る!

●定年前後のお金のカレンダー

「定年なんてまだまだと思っていたが、気がつけば役定まであと数年、退職金受取まで10年を切った現在、巷間、老後資金は最低2千万円必要との話題で盛り上がり、さて自分はどうなんだろう?とモヤモヤしていた時に、本書に出会った。

ザッと頭から読み始め、あっという間に一通り読み終えたが、短時間でも今まで全く知らなかった論点や手段に気づかされた。私のように、ある程度の段階で転職や独立を考えている人に対しても、痒いところに手が届くような示唆を与えてくれた。

税制改正には留意しながらも、人生の節目節目で何度も読み返して復習したい良書。定年間際の人はもちろん、将来に不安を感じる私より若い世代にもお薦めしたい。」「医療費控除の項目を読んだら,手続きしていないことがあったことを思い出しました。それから,手続きの仕方を自分で調べて申請したところ,この本の代金以上にお金がもどってきました。ありがとう!」

「昨年の定年退職を機に転職しました。

知らなければ損してしまう事が分かりやすく説明されています。これからのバイブルにします。」

(↑クリックするとAmazonのサイトへジャンプします)

|

|