一部の契約書や領収書などには、収入印紙を貼ることが義務付けられています。

しかし、

「なぜ収入印紙を貼る必要があるの?」

「貼らなくてもバレないのでは?」

といった疑問が湧いてくるかもしれません。

そこで今回は、収入印紙(印紙税)に関する法律上のルールを解説したいと思います。

目次

印紙税とは?なぜ印紙税が課されるのか?

収入印紙は、国に対して税金や手数料等を納付したことを示す証票です。

契約書や領収書などに貼る収入印紙は、「印紙税」という税金を納付したことを示しています。

印紙税は、印紙税法に基づき、一定の文書に対して課される税金です。

印紙税が課されているのは、課税文書に関する取引の当事者には、一定の担税力(税金を負担できる資力)が認められるためです。

「払う能力がある人から徴収する」というのが税金の基本的な考え方になります。

そして、収入印紙を貼らなければならない文書を作成する人は、売買や消費貸借などの資力を必要とする取引に関与しているため、税金を支払う能力があるだろう、ということです。

こうした理由から、一定の文書については、作成者は収入印紙を購入・貼付することで、印紙税を納付しなければなりません。

こんな領収書通る方がおかしくないですか?

収入印紙も貼って無い。 pic.twitter.com/Antcy4tKLY— たかたんたんたん (@IQjB4p7GTCHNO5V) November 16, 2021

印紙税の課税文書は、印紙税法の別表第一に定められています。

詳細は以下の国税庁ホームページをご参照いただければと思いますが、いくつか代表的な課税文書を取り上げてみましょう。

参考:No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで|国税庁

参考:No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで|国税庁

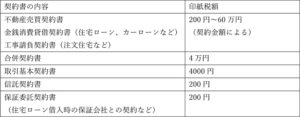

各種契約書

印紙税が課される契約書の代表例としては、以下のものが挙げられます。

特にマイホームを購入した方は、住宅ローンや物件購入の契約を締結する際、収入印紙の持参を求められたことがあるのではないでしょうか。

たとえば、1000万円超5000万円以下の住宅ローンを借り入れる際には、契約書に2万円の収入印紙を貼る必要があります。

住宅ローンの借り入れ額が5000万円超1億円以下に増えると、印紙税も6万円に増額されます。

なお、収入印紙を貼る必要があるのは、契約書の原本のみです。

したがって、契約書を2通作成して双方が保管する場合には、2通とも収入印紙を貼る必要があります。

これに対して、原本1通のみを当事者の一方が保管し、他方の当事者は写しを保管する場合には、原本1通のみに収入印紙を貼れば足ります。

5万円以上の領収書

実は領収書にも、収入印紙を貼らなければならない場合があります。

領収書に収入印紙の貼付が必要となるのは、受取金額が5万円以上の場合です。

受取金額が5万円以上100万円以下であれば、印紙税は200円です。

受取金額が増えるに連れて印紙税も増えていき、最高で20万円の印紙税が課されます(受取金額10億円超の場合)。

特に店舗を経営している方や、店舗スタッフとして働いている方は、お客さんの購入金額によっては、収入印紙を貼る必要があることを認識しておきましょう。

電子契約・電子領収書の場合、印紙税は課されない

最近では、電子契約が締結されたり、領収書がPDFファイルなどで電子交付されたりするケースも多くなっています。

電子契約や電子領収書については、印紙税は課されません。

印紙税の課税対象は、印紙税法により課税物件とされている「文書」です。

電子契約や電子領収書は「文書」ではないと解されているため、印紙税の課税対象からは除外されています。

したがって、印紙税を節約したいと考える場合には、電子契約や電子領収書の導入を検討することも有力でしょう。

電子契約については、以下の記事でも紹介しているので、併せてご参照ください。

昔、近畿電波監理局からもらったお手紙。市民ラジオの免許申請をしたとき、申請用紙が古く貼付した収入印紙が不足だと。餃子の王将で500円あったら腹一杯食べられた時代、免許申請手数料って高かったんですね。#市民ラジオ #近畿電波監理局 #CB無線 pic.twitter.com/PzwETfqeuz

— キヨウトAA427 (@inter_neko) November 23, 2021

収入印紙を貼らないとどうなる?

印紙税の課税文書に印紙税を貼らなかった場合、本来の印紙税額の3倍に当たる「過怠税」が徴収されます(印紙税法20条1項)。

また、貼付した収入印紙は署名または押印によって消す必要があり、消されていない印紙については、額面金額と同額の過怠税が徴収されるので要注意です(同条3項)。

私的に締結する契約書の場合、

「収入印紙を貼っていなくてもバレないだろう」

と考える方もいらっしゃるかもしれません。

しかし、所得税や法人税などに関する税務調査が行われた際、収入印紙が貼られていない課税文書が発見されて、追徴課税を受けるケースが存在します。

特に、個人事業主や法人経営者の方は、いずれどこかで税務調査が実施される可能性が高いので、課税文書には収入印紙を忘れずに貼っておきましょう。

![]()