夫が定年退職したあと、健康保険はどうなる?

会社に勤務しており、その会社の健康保険に加入していた場合、定年後は原則として加入から外れることとなります。

その際、それまで夫に扶養されていた妻や家族の健康保険はどうなるのでしょうか。

定年退職後の健康保険の仕組みや、必要な手続きについてご紹介します。

目次

定年退職後の健康保険

会社の健康保険に加入していた場合、定年退職後は原則として被保険者の資格を失います。

しかし、多くの健康保険では任意継続加入制度を導入しており、その制度を利用するか、もしくは国民健康保険に切り替えるか、いずれかを選択することになります。

健康保険の任意継続も大概罠だらけで、最終出社日に返却する前に記号番号を控えておかないと、退職後各自でやることになっている任意継続申請時にその記号番号が必要だったりして割と詰む。

退職ノウハウとしては最重要の部類に入るのでゆめゆめ忘れるなかれ!— tanigon@ついったー東方部 (@tanigon) September 29, 2021

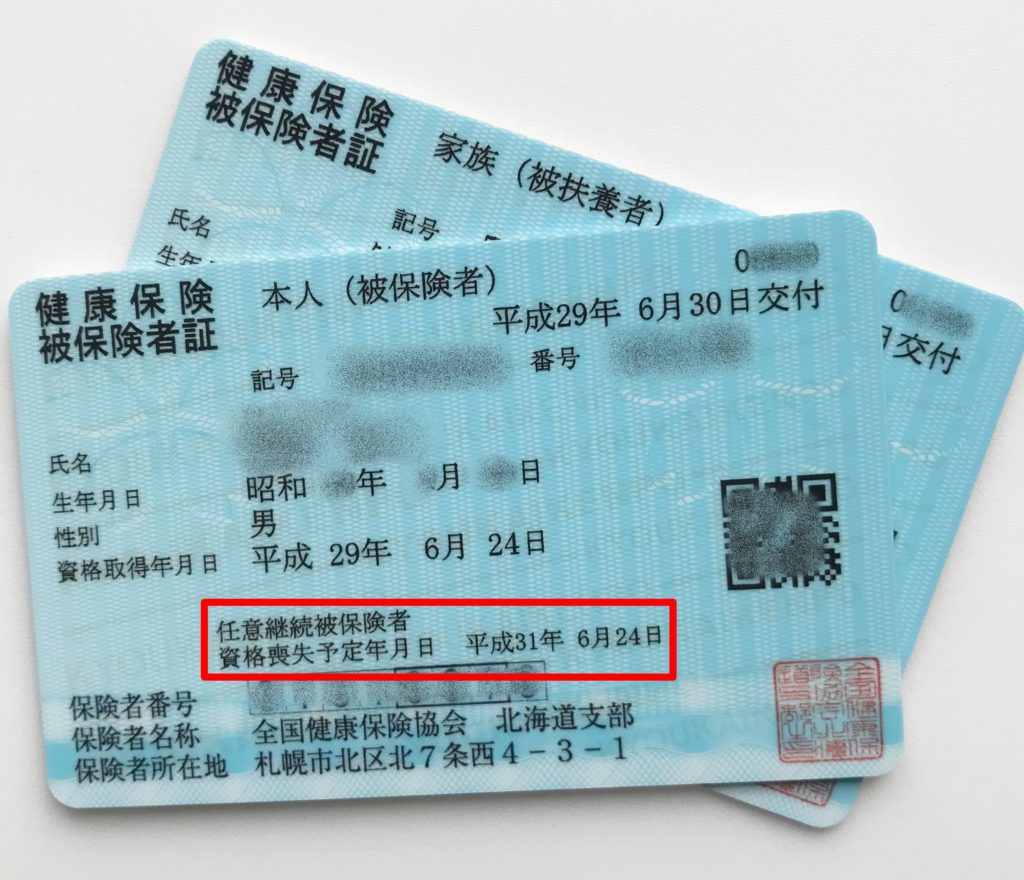

健康保険の任意継続加入制度とは

任意継続加入制度とは、退職後2年間までそれまでの健康保険に加入できる制度で、定年退職のみならず、自己都合による退職の場合でも利用できます。

ただし、支払う保険料については、それまでの事業主との折半から全額自己負担となります。

支払う保険料が倍になる点には注意が必要です。

保険料は2年間変わりませんが、任意継続加入中に介護保険の第2被保険者(65歳以上が該当)となった場合は、保険料が変更となる可能性があります。

健康保険の保険料については、厚生年金保険料と同様に標準報酬月額によって決定されますが、退職後は収入が下がることから、任意継続加入者の保険料については上限額が設けられているケースも見られます。

もし、任意継続加入を希望する場合は、その際の保険料がいくらになるのかを事前に確認しておくようにしましょう。

保険料については、会社の労務部門などに問い合わせることで確認できます。

任意継続加入制度のメリット

通常、会社で加入している健康保険には、傷病手当金を始め、インフルエンザ予防接種費用の一部負担、人間ドックの費用補助など、さまざまなサービスが用意されています。

これらのサービスは基本的に、国民健康保険には用意されていないことから、任意継続加入することで、これらのサービスを受けることができます。

任意継続加入制度利用の注意点

任意継続加入制度の利用を選択した場合、その後2年間は他の会社の健康保険に加入するといった理由がない限り脱退できません。

途中で国民健康保険料のほうが安いといった理由で国民健康保険へ切り替えることはできません。

2022年1月から、健康保健の任意継続に関して制度変更があるみたいですね

任意継続とした場合に、2年未満でも国保に移ることが可能となる一方、保険料の決め方も変わるので、退職・独立を検討している方は、加入している健保組合に確認して、任意継続と国保、どちらがトクか比較した方が良さそうです— カモメ@晴れ時々投資 (@kamo_me_kamo_me) December 4, 2021

任意継続加入制度の手続き

任意継続加入制度を利用する場合、退職日の翌日から20日以内に加入している健康保険組合に「任意継続被保険者資格取得申出書」を提出する必要があります。

また、扶養している家族がいる場合は、扶養している事実が証明できる書類を添付し、「被扶養者届」も併せて提出することで手続きを行うことができます。

ただし、被扶養者となるには収入などの要件を満たしている必要があるので、条件についても事前に確認し、該当しているかどうかをチェックするようにしましょう。

任意継続加入後の保険料の支払い

退職するまでの健康保険料については、厚生年金保険料と合わせて給与から天引きされます。

しかし、任意継続加入後は加入している健康保険組合から納付書が届くので、毎月自分で振り込む必要があります。

もし、保険料の振り込みが確認されなかった場合、任意継続加入の資格を失うので、必ず期限までに振り込むようにしましょう。

健康保険組合によっては前納などの制度が用意されていることがあるので、不安な場合はそのような制度を活用することをおすすめします。

職場を辞めて健康保険は任意継続したけどそれでも高い…

今まで気にした事なかったけど会社が半額負担してくれるとか偉大すぎ。

住民税も年金も天引きだと払ってる意識が希薄だったけど自分で払うとなると高ぁっ!てなる??会社員じゃなくなった今その価値が身に染みる。自分で稼ぐお金は1円でも尊い

— maki??行政書士??×探偵????♀? (@xxxxx_girl) September 17, 2021

任意継続加入期間終了後は?

任意継続加入期間(2年間)が経過した後、働いていない場合は国民健康保険に切り替える必要があります。

その際には任意継続加入の資格喪失日から14日以内に、住んでいる市区町村の窓口にて手続きを行います。

国民健康保険の保険料

国民健康保険の保険料については、「医療分」「介護分」「後期高齢者支援金分」の3つに区分され、それぞれ「所得割」「均等割」「資産割」「平等割」で計算された金額を組み合わせて決まります。

また、所得額が一定以下の場合は軽減措置を受けることができます。

定年退職後の健康保険制度については、加入していた健康保険組合の任意継続加入制度を利用するか、国民健康保険に切り替えるか、いずれかを選択します。

その際に気をつけたいのは、退職した翌年の国民健康保険料は、前年の所得で計算されることから、任意継続加入制度を利用するよりも高くなりがちです。

2年目は前年が年金収入のみとなるため、所得額が減少し、保険料については任意継続加入制度を利用するよりも負担が少なくなる可能性があります。

しかし、それだけの理由で「2年目から国民健康保険にしよう」と決めるのではなく、定年退職時に、任意継続加入制度を利用する際の保険料と、退職した翌年そして翌々年の国民健康保険の保険料を比較して決めることが大切です。

特に退職月が1月~6月など年の前半に該当する場合は、翌年の任意継続加入制度利用時の保険料を考慮する必要があります。

ただ何となくといった理由で任意継続加入制度を利用するのではなく、その保険料を払うメリットがあるかどうかも考えるようにしましょう。

今は社会保険の任意継続で健康保険を継続中。来年は住民税非課税になる予定なので、国保に切り替えます。年金は既に国民年金+付加保険。税金関係がどこまでスリムになるのか興味深いです。iDeCoだけは殆ど意味がないのに続けています。

— 落ち武者KEN@今を全力で遊ぶ?? (@ochiken_FIRE) December 2, 2021

ネットの声

「妻が働いている場合は、そっちの扶養に入るのはどうなのかなー」

「定年退職後ということなら、任意継続に切替えてから国保の流れがお得」

「任意継続もいいけど、保険料の負担額が倍になるのはけっこうきつい」