自動車保険、弁護士が受けたくない損保を実名暴露「アクサ、SBI、ソニーはお断り」

突然、事故に遭う。自分に過失はないはずなのに、加害者側の提示してきた賠償金は雀の涙……。

そんなとき、保険を使って無料で弁護士に相談できるのが「弁護士特約」です。

目次

困ったときの弁護士特約

「いまやほとんどの自動車保険につけることが可能です。自分が事故の被害者になり加害者側に賠償を請求する場合や、互いに過失のある交通事故で過失割合に納得できない場合、弁護士に相談します。その際の相談料や着手金など、弁護士費用を最高で300万円まで負担してくれる特約です。年額2000円程度のオプションなので、契約者は年々増加しています」(業界紙記者)

法律のプロに実質無料で任せられるなら、これほど心強いものはありません。

ところが「一部の保険会社の案件はお断わりしています」と明かす人物がいます。

年間30件以上の “弁護士特約案件” を受任するという弁護士・X氏です。

「具体的には、アクサ損保さん、SBI損保さん、ソニー損保さんですね。実際に何件もお断わりしています」

今週号の「Flash」に「弁護士が実名暴露 自動車保険弁護士特約が使える損保vs使えない損保」という記事が掲載されていた。

記事で弁護士費用特約に基づく弁護士への支払が充実していると評判の損保として挙げられていたところは東京海上、三井住友海上、チューリッヒ保険だった。

逆は…(自主規制)— 弁護士 志賀晃(SHIGA.Akira) (@a_shiga34496) February 23, 2022

断る理由は弁護士費用の安さ

そもそも、弁護士特約を利用する際は、保険会社に弁護士を紹介してもらう場合と、自分で弁護士を探す場合の2つがあります。

そして後者の場合、弁護士に支払われる報酬は、事件がすべて解決した後に各保険会社が定めた基準に従って算定されるため、事前に弁護士にはその額がわかりません。

弁護士が仕事を “お断わりする” というのは後者の場合です。

「正直、この3社は弁護士報酬が安いんです。特に、少額の物損事故の場合、弁護士が赤字になる場合もあります。腕が立つ人気の弁護士ほどこうした “安い” 損保からの案件は避けるため、仕事がない独立したての弁護士などが受任することになります」

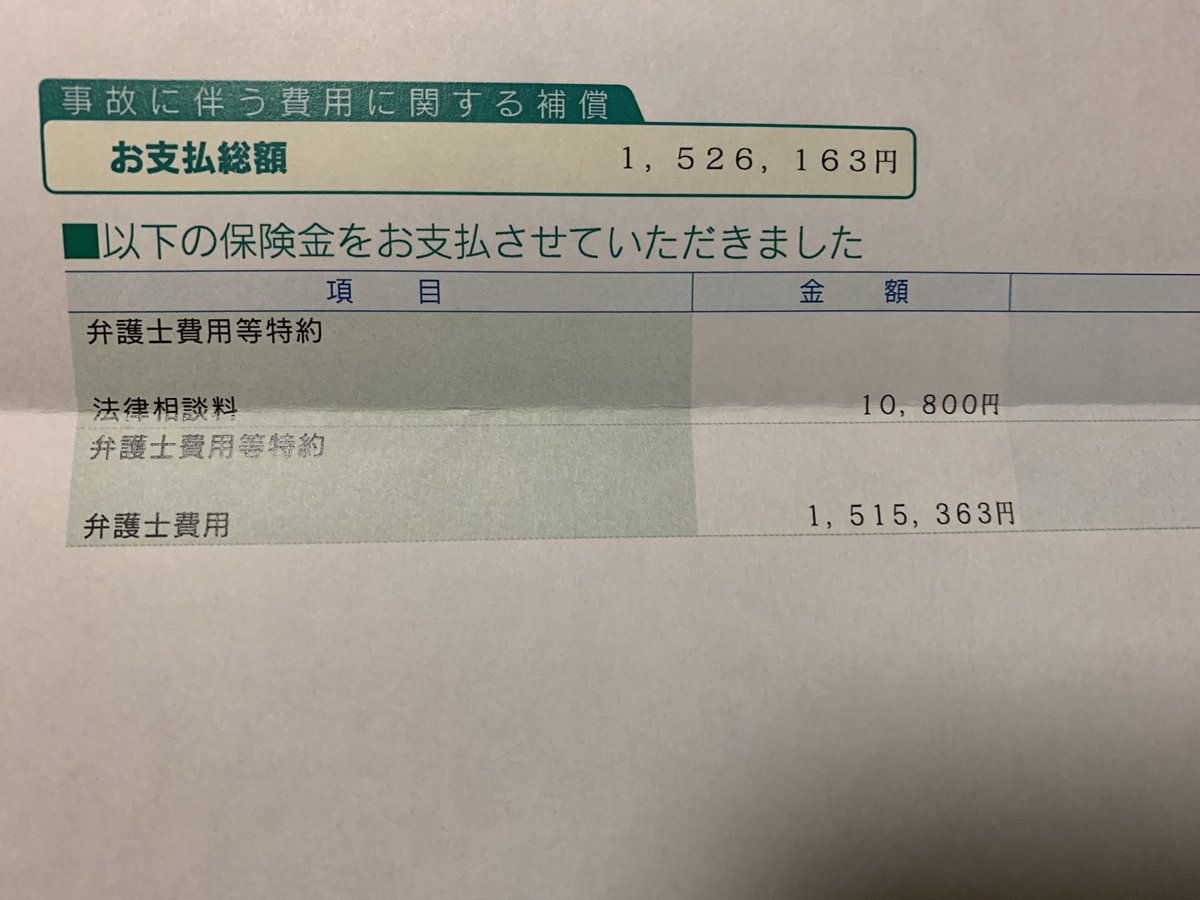

弁護士特約が使われた場合、損保側が弁護士に支払う報酬には、日弁連が定めた「LAC基準」と呼ばれる基準が存在し、法曹界では最低限度の目安として扱われています。

「LAC基準には、2つの料金体系があります。ひとつは、着手金と報酬金を合算するシステム。もうひとつはタイムチャージと呼ばれる時間制報酬システム。前者の場合は、まず最低着手金として10万円いただきます。そして報酬金は、少額事故の場合は『経済的利益』の16%です。

『経済的利益』とは、たとえば加害者側が20万円の賠償金しか提示してこなかった場合に私が弁護士として活動をして30万円にできたとすると『10万円を勝ち取った』といえますが、この10万円が『経済的利益』になります。

この16%なので1万6000円が報酬金になります。着手金とあわせ税抜き11万6000円が総合的な報酬です」

車への被害の大きさに関係なく「物損事故か人身事故か」で警察も保険会社も事故相手も対応が変わってくるから、事故にあったら必ず病院に行った方がいいよ。

事故直後は興奮状態で痛みに気づいてないだけのことが多いし。

何より任意保険と弁護士特約は必須。

入ってないと誰も守ってくれない。— すい@ねこ屋敷ch (@____sui____) February 26, 2022

大盤振る舞いの保険会社も

手紙一通ですむ案件なら十分な報酬ですが、実際には被害者への聞き取りや、場合によっては事故現場の検証など、膨大な手間暇がかかります。

「その場合はタイムチャージで報酬を計算します。1時間2万円が基準額とされているので、先ほどの例でいえば、6時間以上かかればタイムチャージのほうが “得” になるんです。何千万円の高級車を壊されたとか、高額な案件なら前者でもいいですが、低額であればあるほどタイムチャージが必要です」

しかし、前出の保険会社のなかでもアクサ損保と、SBI損保では、タイムチャージが設定されていません。

「そうなると、お受けできませんよ。それに、たんなる料金設定の問題だけじゃないんです。アクサ損保はタイムチャージがないだけですが、SBI損保やソニー損保は経済的利益の設定額まで値切ろうとしてきて揉めることがあります。担当者にもよるとは思うのですが、弁護士仲間のあいだで、よくない評価です」

一方、逆に弁護士への支払いが充実していると評判なのは、東京海上日動火災保険、三井住友海上火災保険、チューリッヒ保険だそう。

実際、三井住友と、チューリッヒはタイムチャージを認めており、東京海上日動は経済的利益が125万円以下の少額事故でも、最低報酬額は20万円と定められています。

着手金10万円と合わせれば30万円の報酬が約束されているかたちです。

月々せっせと納めている保険料。

いざ事故が起きた際、せっかく特約を活用して弁護士に相談しても、断わられたり、実力のない弁護士に依頼することになっては元も子もありません。

しかし、こうした考え方に異を唱える弁護士もいます。

佐々木好一弁護士はこう話す。

「確かに東京海上日動は支払いがいいしトラブルもないです。でも、そもそも少額の物損事故は利益というより、新たな顧客を開拓するとか、困っている人を助けるという意味で依頼を受ける弁護士がほとんどです。それに、アクサはそのぶん保険料が安いともいえます。結局総合的に判断するしかないと思います」

弁護士から名指しされた3社は、批判をどう見ているのでしょうか。

ソニー損保は「事故の内容や金額の高低にかかわらずLAC基準に準拠しており、これにより業務運営に支障を来すようなことにはなっていない」と回答。

アクサ損保も「社の基準がLAC基準より一概に低いという認識はない」と答えました。

なおSBI損保は、期日までに返答がありませんでした。

弁護士から高評価の東京海上日動は「充実しているかは当社が評価することではありませんが、当社は全案件において報酬規程に沿って、経済的利益の額に応じて適切に保険金をお支払いしています」と戸惑っている様子でした。

ぜひ、保険見直しの参考にしてほしい。

任意保険が話題になってるけど、ちょうど契約更新なんで晒してみる。

週末しか乗らない趣味車だけど必要最低限のとこは押さえているはず。弁護士特約はちゃんとつけているよ。 pic.twitter.com/lIRo8kuUAl— kamayan @ 青デル (@crx_delsol) January 25, 2022

ネットの声

「弁護士報酬の支払義務者は、契約上、保険会社ではなく、依頼者。だから、保険会社の支払いが渋いと、本来、「差額は自己負担」という話になる。実は、弁護士の都合ではなく、保険会社と依頼者の問題で、弁護士は関係ない。ただ、保険という性質上、依頼者は、弁護士費用がタダになると思っているし、弁護士側もそれを理解しているから、保険会社の支払基準を前提に仕事を受けるか否かを判断するわけ。差額を依頼者が負担するなら、アクサだろうとソニーだろうと、弁護士は断る理由がない。

あと、どんな弁護士でも保険料が安い方が良いという人は、そもそも弁護士費用特約を付ける意味を考えた方が良い。別に弁護士付けなくても、保険会社が入っていれば、たとえ不利な内容であろうと、一定の解決はできる。それが嫌だから付けるのが弁護士費用特約なのに、どんな弁護士でも良いでは、なんのための特約か分からない。」「新車納車から3日目、駐車中にブレーキ踏み間違いの車に突っ込まれて、フロア修正等で修復歴有になった。相手は東京海上だったけど、評価損を巡って揉めたな。こっちはごく一般的な割合で要求したのに、向こうの提示額はめちゃくちゃ低く、話が進まないので、弁護士や査定協会の評価損査定を使う事を話したら、急にこちらの要求額で認めると言ってきた。ただ、実際は東京海上が払うのは最初に提示した金額で変わらず、不足分(保険会社支払いの2倍以上)を加害者が自分で出すとの事だった。せっかく安くはない保険会社に加入しているのに、加害者が少しだけ気の毒に思えたな。」

「先日事故に合い弁護士特約を使いました。私自身は0:100の事故と思っていましたが自分の保険会社の見解に納得がいかず不信感も抱いたため保険会社の弁護士ではなく自分で弁護士を探しました。その際、問い合わせたどこの弁護士事務所も事故の状況に加え自分と相手方双方の保険会社を必ず確認してきて、大手の事務所は全て断りを入れてきました。(物損事故で高額な報酬が見込めない案件だったからだと思います)

その後個人の弁護士さんに依頼し0:100の結果になりましたが、その弁護士さんもここに挙げられている保険会社の弁護士特約での依頼は断っているとのことでした。

いざという時にどんな弁護士でもいいという方以外、保険料はケチらない方がいいと思います。」

![]()